Шта је акумулирана амортизација?

Акумулирана амортизација средства је износ кумулативне амортизације која се терети за средство од датума куповине до датума извештавања. То је контрарачун, који представља разлику између набавне цене средства и његове књиговодствене вредности у билансу стања и лако је доступан као ставка у одељку основних средстава у билансу стања.

Формула акумулиране амортизације

Обрачун се врши додавањем трошкова амортизације наплаћених током текућег периода амортизацији на почетку периода уз одбијање трошкова амортизације за отуђено средство.

Формула акумулиране амортизације = Акумулирана амортизација на почетку периода + Трошак амортизације за тај период - Акумулирана амортизација на расходованој имовини

Примери

Погледајмо неколико једноставних до напредних примера како бисмо боље разумели прорачун.

Пример # 1

Размотримо пример компаније А која је купила опрему вредну 100.000 америчких долара и корисни век употребе 5 година. Не очекује се да опрема има било какву вредност за спашавање на крају корисног века употребе. Опрема се амортизује линеарном методом. Утврдити акумулирану амортизацију на крају 1. године и 3. године.

Испод су подаци за обрачун акумулиране амортизације на крају 1. године и 3. године.

С обзиром да ће компанија користити опрему у наредних 5 година, трошкови опреме могу се распоредити на наредних 5 година. Годишња амортизација опреме према линеарној методи може се израчунати као,

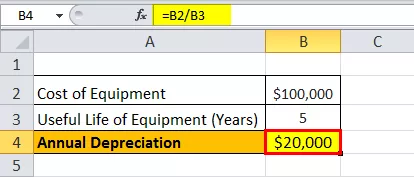

Годишња амортизација = 100.000 УСД / 5 = 20.000 УСД годишње током наредних 5 година.

Због тога, обрачун након 1 -ог дана ће бити -

Формула акумулиране амортизације након 1. године = Акумулирана амортизација на почетку 1. године + Амортизација током 1. године

= 0 + 20.000 УСД

= 20.000 УСД

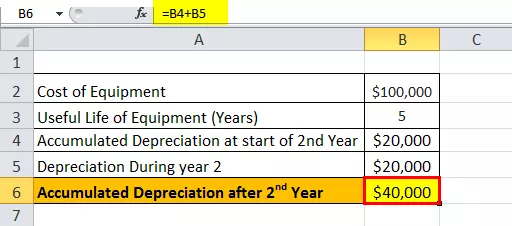

Према томе, после 2. године биће -

Формула акумулиране амортизације након 2. године = Акумулирана амортизација на почетку 2. године + Амортизација током 2. године

= 20.000 УСД + 20.000 УСД

= 40.000 УСД

Према томе, после 3. године биће -

Формула акумулиране амортизације након 3. године = Акумулирана амортизација на почетку 3. године + Амортизација током 3. године

= 40.000 УСД + 20.000 УСД

= 60.000 УСД

Пример # 2

Израчунајмо акумулирану амортизацију на крају финансијске године која се завршила 31. децембра 2018. на основу следећих података:

- Бруто трошкови на дан 1. јануара 2018. године: 1.000.000 УСД

- Амортизација по основу акцизе на дан 1. јануара 2018. године: 250.000 УСД

- Опрема вредна 400.000 америчких долара са амортизацијом од 100.000 америчких долара бачена је 1. јануара 2018

- Машина ће се амортизовати линеарном методом током свог корисног века трајања (5 година)

Испод су подаци за обрачун акумулиране амортизације на крају финансијске године која се завршила 31. децембра 2018

Према питању, амортизација током године израчунаваће се као,

Амортизација током године = Бруто трошак / Корисни век трајања

= 1.000.000 УСД / 5

Амортизација током године = 200.000 УСД

Стога ће обрачун акумулиране амортизације на дан 31. децембра 2018. године бити,

Акумулирана амортизација на дан 31. децембра 2018, = Акумулирана амортизација на дан 1. јануара 2018, + Амортизација током године - Акумулирана амортизација за имовину отуђену

Акумулирана амортизација на дан 31. децембра 2018. = 250.000 УСД + 200.000 - 100.000 УСД

= 350.000 УСД

Релевантност и употреба

Са становишта рачуноводства, акумулирана амортизација је важан аспект јер је релевантна за имовину која се капитализује. Имовина која се капитализује пружа вредност не само годину дана већ и више од једне године, а рачуноводствени принципи прописују да се трошкови и одговарајућа продаја признају у истом периоду према концепту подударања. Да би удовољили овом принципу подударања у случају капитализоване имовине, рачуновође широм света користе поступак који се назива амортизација.

Трошак амортизације је део укупне капитализоване имовине који се признаје у билансу успеха од године када је купљена и током остатка корисног века употребе средства. После тога, то је укупан износ средства који је амортизован од датума куповине до датума извештавања. Износ акумулиране амортизације средства повећава се током његовог животног века, јер се трошкови амортизације и даље терете за то средство, што на крају смањује књиговодствену вредност средства. Као такав, књиговођи такође може помоћи да прати колики је корисни век трајања средства.