Шта су обрачунате обавезе?

Урачунате обавезе су обавезе према трошковима које је предузеће настало током једног обрачунског периода од стране предузећа, али предузеће у истоме није извршило плаћање истих у истом рачуноводству и евидентирају се као обавеза у билансу стања компанија.

То су они трошкови који још нису плаћени у оквиру обавеза. Другим речима, обавеза компаније је да плати робу и услуге које је добила, али фактуре за исте још увек нису примљене.

Постоји само у начину обрачунавања и не постоји у начину обрачуна готовине. Они се евидентирају у финансијским извештајима током једног периода, а сторнирају у наредном периоду. Омогућиће да се стварни трошкови наплаћују по тачној цени када се уплата изврши у целости.

Укњижене обавезе су обично периодичне и плаћају се касне, односно након потрошње. На пример, компанија добија рачун за воду након краја месеца у којем се вода троши. Неопходно је евидентирати трошкове воде у периоду у којем се вода троши уношењем одговарајућих књиговодствених евиденција на крају тог одређеног обрачунског периода. Разграничење трошкова резултира приказивањем обрачунатих трошкова под одговарајућим главама рачуна у билансу успеха и обрачунатим обавезама у билансу стања.

Пример обрачунате пасиве

- Обрачунате камате: камате на неотплаћени зајам који није обрачунат до краја обрачунског периода;

- Обрачунате плате: Порези на зараде запослених који доспевају у наредном периоду;

- Обрачунате услуге: услуге примљене у текућем периоду, али се наплаћују у наредном периоду;

- Обрачунате зараде: Запослени зарађују зараде за услугу у текућем периоду, али су исплаћени у следећем извештајном периоду.

- Наплаћене комуналије: Комуналне услуге које се користе за ваше пословање, али рачун за исти није примљен;

Постоји мала, али важна разлика између обрачунатих обавеза и обавеза. Иако се такве обавезе евидентирају на крају сваког обрачунског периода и укључују значајне процене, дуговања се обично евидентирају као уобичајени ток пословања на основу исправних фактура добављача.

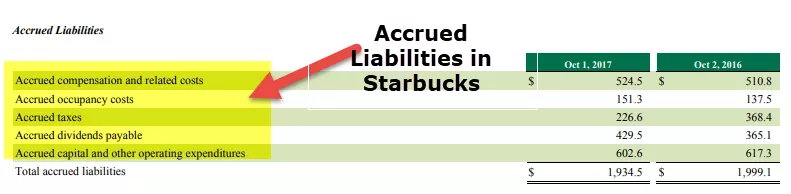

Пример Старбуцкса

извор: Старбуцкс СЕЦ поднесци

Листа нагомиланих обавеза у Старбуцксу је -

- Обрачунате накнаде и сродни трошкови

- Нарасли трошкови заузећа

- Обрачунати порези

- Наплаћене дивиденде

- Акумулирани капитал и други пословни расходи

Накнада за обрачунате обавезе

Трошак ће бити терећен за евидентирање обрачунатих трошкова у билансу успеха, а одговарајућа обавеза се ствара на страни пасиве биланса стања. Књиговодствени унос ће, према томе, бити следећи:

Корак 1: - када настану трошкови

Организације сносе трошкове у одређеном обрачунском периоду и имају сопствени дуг, али још увек нису фактурисане. Овај трошак морамо евидентирати као нагомилану обавезу у књигама рачуна. Морамо задужити рачун трошкова. Овај унос задужења повећаће трошкове.

Такође, треба да креирамо рачун обрачунатих трошкова и да му доделимо исти износ. Повећаће нашу одговорност.

Трошкови задуживања

Трошкови кредита који се плаћају

Корак 2: - када се изврши плаћање

У следећем обрачунском периоду, када се изврши плаћање, потребно је да сторнирате првобитни унос, који је раније прошао у књигама рачуна. Да бисте поништили трансакцију, задужите рачун обрачунате обавезе. Дебит ће смањити обавезу и приписати готовину или банковни рачун јер сте трошак платили у готовини. Такође ће смањити имовину.

Трошкови задуживања

Кредитна готовина

Примери

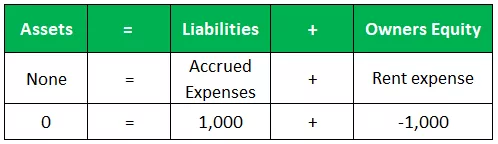

Годишње закуп зграде износи 12.000. Међутим, није добио рачун од власника, а самим тим ни трошак закупа није евидентиран у књиговодственим књигама.

Кључна претпоставка

- Период = 12 месеци

- Годишња закупнина = 12.000

- Обрачунски период = 1 месец

- Нарасли трошкови по периоду = 12.000 к 1/12 = 1.000

Дуг / кредит

Горе наведени уноси у дневник насталих обавеза терете рачун трошкова закупнине који представља трошкове пословања тог одређеног месеца за коришћење просторија. Унос кредита, који одражава обавезу плаћања добављачу (власнику зграде) за износ услуге потрошене током периода, књижи се кроз обрачунате трошкове.

Биланс

Према рачуноводственој једначини, имовина = обавезе + капитал . За ову трансакцију, једначина рачуноводства приказана је у следећој табели.

У овом случају, у билансу успеха настао је трошак закупнине од 1.000, а билансне обавезе (као обрачунати трошкови) повећане су за 1.000. Трошкови у билансу успеха смањују добит након опорезивања, затварајући задржану добит и, самим тим, власнички капитал у послу.

Значај

Када компанија припрема финансијске извештаје користећи обрачунско рачуноводство, припремљени финансијски извештаји су тачнији јер представљају комплетну меру трансакција и догађаја за сваки период.

Ова комплетна слика помаже аналитичарима да боље разумеју садашње финансијско здравље компаније и да на бољи начин предвиде њену будућу финансијску ситуацију. Ово је за разлику од методе рачуноводства на бази готовине, која евидентира само финансијске трансакције и догађаје када се готовина размењује, што резултира потцењивањем и прецењивањем прихода и стања на рачунима.

По чему се разликује од рачуноводства готовине?

Двонедељни период исплате АБЦ Инц. завршава се 30. септембра, а зараде запосленима биће исплаћене два дана касније, односно 2. октобра. Укупан износ зарада које се дугују запосленима за период који завршава 30. септембра износи 15.000 америчких долара .

Рачуноводство готовинске основе

Будући да је последња платна листа од две недеље од 15.000 долара настала у септембру, али није исплаћена у том месецу, износ неће бити укључен у септембарски биланс успеха. То ће довести до потцењивања укупних зарада компаније у односу на оно што је стварно настало у септембру, што заузврат доводи до тога да се добит компаније чини већом од стварне.

Рачуноводство насталих пасивних обавеза

Унос ће бити извршен крајем септембра на следећи начин: - Кредитне зараде које се плаћају 14.000 УСД -Дебитни трошак зарада 14.000 УСД. Овај унос резултира потпунијим и тачнијим приказом обавеза и трошкова компаније у њеним финансијским извештајима за септембар у поређењу са новчаним методом рачуноводства.