Колика је будућа вредност ренте?

Будућа вредност доспелог ануитета је вредност износа који ће се добити у будућности, где се свака уплата врши на почетку сваког периода, а формула за њен израчун је износ сваке ануитетне антене помножен каматном стопом у број периода минус један који се дели каматном стопом и целина се множи са једном плус каматном стопом.

Будућа вредност формуле доспећа ануитета

Математички је представљен као,

ФВА због = П * ((1 + р) н - 1) * (1 + р) / р

где је ФВА Дуе = будућа вредност ануитета дуе

- П = Периодично плаћање

- н = Број периода

- р = ефективна каматна стопа

Како израчунати? (Корак по корак)

- Корак 1: Прво, схватите исплате које треба платити у сваком периоду. Имајте на уму да је горња формула применљива само у случају једнаких периодичних плаћања. Означава га П.

- Корак 2: Следеће, схватите каматну стопу на основу преовлађујуће тржишне стопе. То је каматна стопа коју инвеститор прима ако новац улаже на тржиште. Да бисте добили ефективну каматну стопу, поделите годишњу каматну стопу са бројем периодичних плаћања у години. Он је означен Рие р = годишњој стопи од камата / број периодичних плаћања у години

- Корак 3: Затим се израчунава укупан број периода множењем броја периодичних уплата у години и броја година. Означава се са ние, н = Број година * Број периодичних уплата у години.

- Корак 4: Коначно, будућа вредност доспелог ануитета израчунава се на основу периодичног плаћања (корак 1), ефективне каматне стопе (корак 2) и броја периода (корак 3), као што је горе приказано.

Примери

Пример # 1

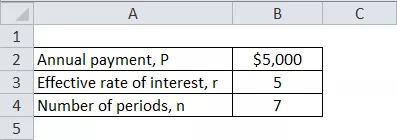

Узмимо пример Јохн Дое-а, који планира да положи 5000 УСД на почетку сваке године у наредних седам година како би уштедео довољно новца за образовање своје ћерке. Утврдите износ који ће Јохн Дое имати на крају седам година. Имајте на уму да је тренутна каматна стопа на тржишту 5%.

Израчунајте ФВ ренте која доспева за периодично плаћање користећи горе дате информације,

ФВ ануитета Дуе = П * ((1 + р) н - 1) * (1 + р) / р

= 5.000 УСД * ((1 + 5%) 7 - 1) * (1 + 5%) / 5%

Будућа вредност доспећа ануитета биће -

= 42.745,54 $ ~ 42.746 $

Стога ће након седам година Јохн Дое имати 42.746 долара да потроши за образовање своје ћерке.

Пример # 2

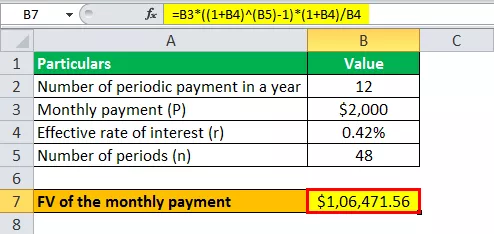

Узмимо још један пример Никсонових планова да акумулира довољно новца за свој МБА. Одлучује да уплати месечну уплату од 2.000 УСД за наредне четири године (почетком сваког месеца), тако да може да прикупи потребну количину новца. Према саветнику за образовање, Никон ће захтевати 100.000 УСД за свој МБА. Проверите да ли ће Никонови депозити финансирати његове планове за МБА, с обзиром на то да је тренутна каматна стопа коју банка наплаћује 5%.

Дато,

- Месечна уплата, П = 2.000 УСД

- Ефективна каматна стопа, р = 5% / 12 = 0,42%

- Број периода, н = 4 * 12 месеци = 48 месеци

Израчунајте ФВ доспећа ренте за месечно плаћање користећи горе дате информације,

= 2.000 УСД * ((1 + 0,42%) 48 - 1) * (1 + 0,42%) / 0,42%

Будућа вредност месечне исплате биће -

ФВ ануитета Дуе = $ 106,471.56 ~ $ 106.472

Дакле, са планираним депозитима, очекује се да Никон има 106 472 УСД, што је више од износа (100 000 УСД) потребног за његов МБА.

Релевантност и употреба

Будућа вредност доспелог ануитета је још један израз ТВМ-а. Данас примљени новац може се уложити који ће расти током одређеног временског периода. Једна од његових упечатљивих примена је у израчунавању премија за полисе животног осигурања. Такође проналази примену у обрачуну резервног фонда где месечни допринос од зараде делује као периодична уплата. Будућа вредност ануитета расте на основу наведене дисконтне стопе. Као такви, што је виша дисконтна стопа, то ће бити већа будућа вредност ануитета.