Шта је формула скупљања?

Смањење долази до изражаја када постоји значајна разлика у броју предмета који се помињу у књизи рачуна него што су садашњи физички. С обзиром на случај процене залиха, скупљање се дефинише као разлика између вредности залиха поменуте у књизи рачуна и вредности залиха која постоји физички.

- Ако постоји неслагање или смањење било које ставке у књизи рачуна, онда се то обично сматра чином преваре или крађе или рачуноводственом грешком.

- Смањење залиха је врло уобичајено у погледу малопродаје и производње. Смањење залиха може довести до губитка пословања или вредности залиха. Посао би требао бити врло критичан у праћењу свакодневног управљања залихама.

- Формула скупљања залиха представљена је као испод:

- Попис у формули књиговодства представљен је на следећи начин:

- Слично томе, из горњег односа лако је извести стопе скупљања уочене у нивоима залиха. Формула брзине скупљања представљена је као испод:

Објашњење формуле скупљања

Формула вредности скупљања и брзине скупљања може се израчунати следећим корацима:

- Корак 1: Прво, утврдите вредност почетних нивоа инвентара.

- Корак 2: Затим одредите трошкове прилагођавања, ако постоје, на нивоима залиха.

- Корак 3: Следеће, одредите куповине које је предузеће обавило за финансијску годину.

- Корак 4: Следеће, евидентирајте продају коју је предузеће извршило за финансијску годину.

- Корак 5: Следеће, додајте почетну вредност залиха и куповине према евиденцији предузећа.

- Корак 6: Затим, одузмите резултујућу вредност у кораку 5 од продаје коју је постигло предузеће и одговарајућа прилагођавања нивоа залиха да бисте добили књиговодствену вредност залиха.

- Корак 7: Следеће, одузмите стварну вредност залиха од књиговодствене вредности залиха да бисте добили вредност скупљања.

- Корак 8: Затим поделите вредност скупљања утврђену у кораку 7 на стварну вредност залиха да бисте добили стопу скупљања.

Примери формуле скупљања (са Екцел предлошком)

Погледајмо неколико једноставних до напредних примера формуле скупљања да бисмо је боље разумели.

Пример формуле скупљања # 1

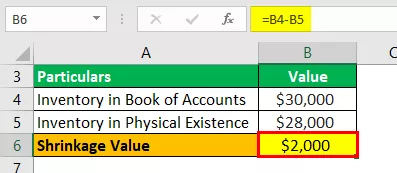

Узмимо пример производног предузећа које је пријавило 30.000 УСД као коначну вредност залиха према књизи рачуна. Међутим, рачуновођа је приметио да предузеће има готове производе вредне 28.000 америчких долара. Помозите највишем руководству предузећа да утврди укупно смањење залиха.

Решење:

Дате податке користите за израчунавање вредности скупљања.

Прорачун вредности скупљања може се извршити на следећи начин:

Одредите вредност скупљања како је приказано доле:

Вредност скупљања = 30.000 - 28.000 УСД

Вредност скупљања биће -

Вредност скупљања = 2.000 УСД

Стога, производно предузеће има губитак залиха од 2.000 УСД због смањења пријављеног између књиговодствене књиге и стварне вредности.

Пример формуле скупљања # 2

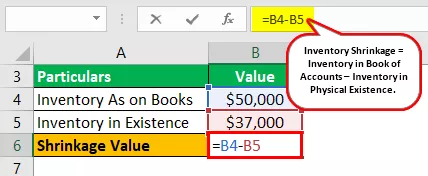

Узмимо пример производног предузећа које је пријавило 50.000 УСД као коначну вредност залиха према књизи рачуна. Међутим, рачуновођа је приметио да посао има готове производе вредне 37.000 америчких долара. Помозите највишем руководству да утврди целокупно скупљање и брзину скупљања у инвентару.

Решење:

Дате податке користите за израчунавање вредности скупљања.

Прорачун вредности скупљања може се извршити на следећи начин:

Одредите вредност скупљања како је приказано доле:

Вредност скупљања = 50.000 УСД - 37.000 УСД

Вредност скупљања биће -

Вредност скупљања = 13.000 УСД

Израчун брзине скупљања може се извршити на следећи начин:

Стопа скупљања = 13.000 УСД / 37.000 УСД

Стопа скупљања биће -

Стопа скупљања = 35,14%

Према томе, производно пословање има губитак залиха од 13.000 УСД због смањења пријављеног између књиговодствене књиге и стварне вредности. Даље је износио стопу скупљања за 35,14%, што је врло велика вредност. Стога управа мора да истражи да ли је до смањења дошло због крађе или рачуноводствене грешке.

Пример формуле скупљања # 3

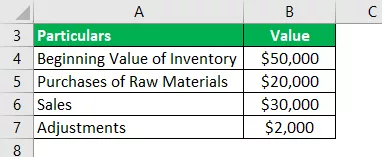

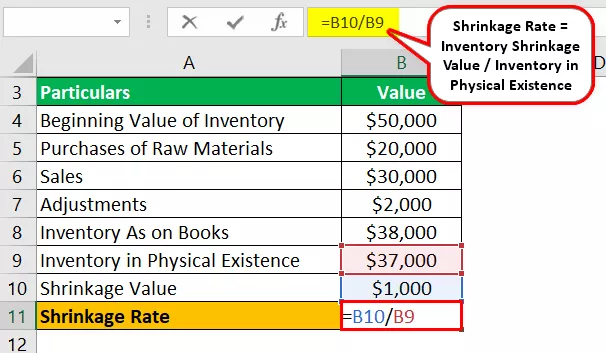

Узмимо пример производног предузећа које је пријавило 50.000 УСД као почетну вредност залиха према књизи рачуна. Предузеће је током финансијске године купило 20.000 америчких долара и постигло продају од 30.000 америчких долара за финансијску годину. Такође је извршио прилагођавање нивоа залиха за 2.000 УСД.

Међутим, рачуновођа је приметио да посао има готове производе вредне 37.000 америчких долара. Помозите највишем руководству да утврди целокупно скупљање и брзину скупљања у инвентару.

Решење:

Дате податке користите за израчунавање вредности скупљања.

Израчун залиха књиге може се извршити на следећи начин:

Залихе у књизи рачуна = 50.000 УСД + 20.000 УСД - 30.000 - 2.000 УСД

Инвентар у књизи рачуна биће -

Инвентар у књизи рачуна = 38.000 УСД

Прорачун вредности скупљања може се извршити на следећи начин:

Вредност скупљања = 38.000 - 37.000 УСД

Вредност скупљања биће -

Вредност скупљања = 1.000 УСД

Израчун брзине скупљања може се извршити на следећи начин:

Стопа скупљања = 1.000 УСД / 37.000 УСД

Стопа скупљања биће -

Стопа скупљања = 2,70%

Према томе, производно пословање има губитак залиха од 1.000 УСД због смањења пријављеног између књиговодствене књиге и стварне вредности. Стопа скупљања је релативно ниска и износи 2,70%, па стога ово смањење може настати због рачуноводствене грешке приликом пријављивања вредности у књизи рачуна.

Релевантност и употреба

Веома је важно за рачуновође и ревизорске стручњаке да надгледају ниво физичке залихе. Даље, мора се упоредити са нивоима залиха, као што је поменуто у књизи рачуна. Једном када се утврди вредност, скупљање, уколико постоји, које произилази из поређења треба забележити и пријавити највишем руководству.

Одређивање нивоа скупљања помаже у бољој контроли над одржаваним залихама. Смањење залиха може бити резултат директне крађе, коју су можда учинили запослени, продавци или купци.

Смањење залиха такође може настати због грешака које су рачуновође починиле приликом вршења процене залиха. Дакле, могло би се закључити да одређивање скупљања индиректно помаже у контролном аспекту управљања скупљањем свакодневно.