Који је однос промета имовине?

Коефицијент обрта имовине је однос између нето продаје предузећа и укупне просечне имовине коју предузеће поседује током одређеног временског периода; ово помаже у одлуци да ли компанија ствара довољно прихода да би се уверила да вреди држати велику количину имовине у билансу стања предузећа.

Једноставно речено, однос обрта имовине значи колики приход остварујете на основу укупне имовине коју имате. А ова цифра прихода изједначила би цифру продаје у вашем билансу успеха. Што је већи број бољи, то би била ефикасност имовине организације. Видљиво је да је у малопродајној индустрији овај однос обично већи, односно већи од 2.

31. ст јануара 2020, Вол-Март је имао укупан приход од САД $ 523.96 милијарди долара. Његова укупна актива била је 219,30 милијарди америчких долара на почетку године и 236,50 америчких долара на крају године. Дакле, да бисмо израчунали просечну укупну имовину, треба да узмемо просек цифре на почетку године и цифре на крају године, тј. (236,60 милијарди УСД + 219,30 милијарди УСД) / 2 = 228,1 УСД милијарде. Тада би промет имовине Вал-Марта био тачно (523,96 милијарди УСД / 228,1 милијарде УСД) = 2,29к

Дакле, ако погледате горњу слику, визуелно бисте разумели колико је Вал-Март-ова употреба имовине ефикасна. Приход је више него двоструко већи од оне имовине коју имају.

Формула

Да бисте израчунали коефицијент обрта имовине, морате да сазнате укупан приход (укупну продају или можете узети просек продајне цифре на почетку године и на крају године), а затим га поделити са укупном имовином (или можете узети просечну цифру на почетку године и на крају године).

Формула односа односа промета имовине = продаја / просечна имовина

Сада постоји неколико ствари које бисте требали знати пре него што пређемо на тумачење односа.

Прво, шта подразумевамо под продајом или нето продајом и коју бисмо цифру узели за израчунавање односа? Шта су укупна средства и да ли бисмо укључили свако средство које предузеће има или би постојао изузетак?

Када израчунате однос користећи „Продаја“, то обично значи „Нето продаја“, а не „Бруто продаја“. Ова „нето продаја“ долази у билансу успеха, а назива се „оперативни приход“ за компанију због продаје својих производа или пружања било каквих услуга. Ако сте добили податак „Бруто продаја“ и морате да сазнате „Нето продаја“, потражите било који „Попуст на продају“ или „Повраћај од продаје“. Ако одбијете „Попуст на продају / повраћај“ од „Бруто продаје“, добићете цифру „Нето продаја“.

Сада да дођемо до укупне имовине. Шта бисмо укључили у укупну имовину? Укључићемо све што даје вредност власнику дуже од једне године. То значи да ћемо укључити сва основна средства. Истовремено ћемо укључити и имовину која се лако може претворити у готовину. То значи да бисмо могли да узмемо текућу имовину под укупну имовину. Такође ћемо укључити нематеријалну имовину која има вредност, али је нефизичке природе, попут добре воље. Нећемо узимати у обзир фиктивну имовину (нпр. Промотивни трошкови предузећа, попуст дозвољен при издавању акција, губитак настао издавањем задужница итд.).

Тумачење

Веома је важно размотрити, јер ће се на крају испоставити таква одлука коју бисте дугорочно донели о својој компанији. Протумачимо две могућности и размотримо детаљно ове сценарије.

Ако је коефицијент обрта средстава <1

- Ако је однос мањи од 1, онда то није добро за компанију јер укупна имовина на крају године не може да произведе довољно прихода.

- Али ово је под претпоставком. Ако је промет средстава у индустрији којој предузеће припада обично у већини случајева мањи од 0,5, а однос ове компаније је 0,9. Ова компанија добро послује без обзира на нижи обрт имовине.

Ако је однос обрта имовине > 1

- Ако је однос већи од 1, увек је добар. Јер то значи да је компанија у стању да генерише довољно прихода за себе.

- Али ово је изузетак. На пример, рецимо да компанија припада малопродајној индустрији где предузеће одржава укупну имовину на ниском нивоу. Као резултат, просечни однос је увек већи од 2 за већину компанија.

- У том случају, ако ово предузеће има промет имовине од 1,5, онда му не иде добро. А власник мора размишљати о реструктурирању компаније како би компанија могла да генерише боље приходе.

Овде би једна компанија требала имати на уму једну ствар. Ако желите да упоредите промет имовине са другом компанијом, то треба да урадите са компанијама из исте индустрије.

Пример

Да разумемо ово на примеру.

| Подаци | Компанија А (у америчким доларима) | Компанија Б (у америчким доларима) |

| Бруто продаје | 10000 | 8000 |

| Попуст на продају | 500 | 200 |

| Имовина на почетку године | 3000 | 4000 |

| Имовина на крају године | 5000 | 6000 |

Направимо прорачун да бисмо сазнали коефицијент обрта имовине за обе компаније.

Прво, пошто смо добили бруто продају, морамо да израчунамо нето продају за обе компаније.

| Компанија А (у америчким доларима) | Компанија Б (у америчким доларима) | |

| Бруто продаје | 10000 | 8000 |

| (-) Попуст на продају | (500) | (200) |

| Нето продаја | 9500 | 7800 |

А како имамо имовину на почетку године и на крају године, морамо да сазнамо просечну имовину обе компаније.

| Компанија А (у америчким доларима) | Компанија Б (у америчким доларима) | |

| Имовина на почетку године (А) | 3000 | 4000 |

| Имовина на крају године (Б) | 5000 | 6000 |

| Укупна имовина (А + Б) | 8000 | 10000 |

| Просечна имовина ((А + Б) / 2) | 4000 | 5000 |

Хајде сада да израчунамо однос обрта имовине за обе компаније.

| Компанија А (у америчким доларима) | Компанија Б (у америчким доларима) | |

| Нето продаја (Кс) | 9500 | 7800 |

| Просечна имовина (И) | 4000 | 5000 |

| Однос промета имовине (Кс / И) | 2.38 | 1.56 |

Рецимо да су обе компаније, А и Б, из исте индустрије. У том случају можемо направити упоредну анализу. Јасно се види да је однос компаније А више од односа компаније Б. Како се претпоставља да обе припадају истој индустрији, можемо закључити да је компанија А способна да своју имовину боље користи за стварање прихода од компаније Б .

Али, рецимо да су компанија А и компанија Б из различитих индустрија. Тада нећемо моћи да упоредимо њихов однос обрта имовине једни с другима. Уместо тога, у том случају морамо да откријемо просечни однос обрта имовине односне индустрије, а затим можемо упоредити однос сваке компаније.

Пример Нестле-а

Разговарали смо о томе како бисте могли да израчунате однос обрта имовине, а такође бисте могли да упоредите вишеструке показатеље у истој индустрији.

Израчунајмо сада Нестлеов промет имовине и шта можемо протумачити из добијених вредности.

Први корак укључује издвајање релевантних података о промету имовине. За промет имовине потребна су два скупа података - 1) продаја 2) средства.

Одавде можете приступити Нестлеовим годишњим извештајима.

Једном када добијете податке за рецимо, последњих 5-6 година, можете их ставити у екцел, као што је приказано доле. Израчунајте просечну величину имовине за сваку годину.

Следећи корак је израчунавање промета имовине = продаја / просечна имовина.

Испод је Нестлеов приход од имовине током последњих 15+ година.

извор: ицхартс

Дакле, из прорачуна се види да је однос промета имовине Нестле-а мањи од 1. Али то не значи да је то нижи однос. Морамо да видимо друге компаније из исте индустрије да бисмо направили поређење.

Такође, можете приметити из овог графикона; промет имовине показивао је тренд смањења током последњих 15 година.

Узмимо још један пример промета имовине.

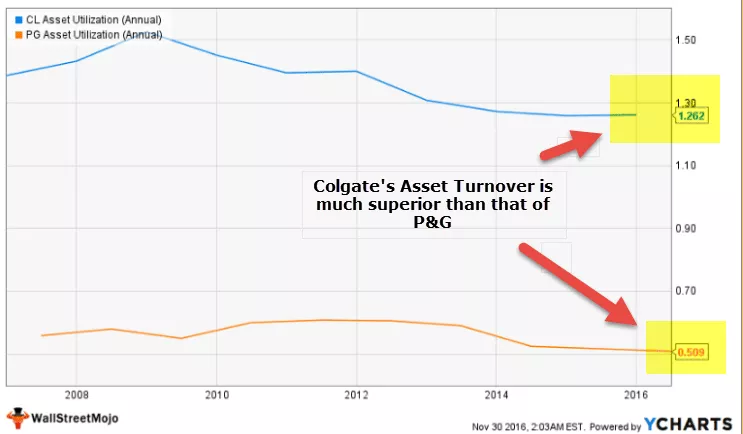

Цолгате против П&Г - битка код односа промета имовине

Погледајмо две компаније Цолгате и П&Г.

извор: ицхартс

- Током последњих 10 година, Цолгате одржава здрав промет имовине већи од 1,0к

- С друге стране, П&Г се суочава са изазовима у одржавању промета имовине. Тренутно је промет његове имовине 0,509к.

- Цолгате-ов промет имовине је 1,262 / 0,509 = 2,47 пута бољи од промета компаније П&Г.

- Могли бисмо рећи да П&Г мора побољшати њихово коришћење имовине како би повећао стварање прихода кроз имовину.

Ограничења

Како све има добру и лошу страну, однос обрта имовине има две ствари због којих је овај однос ограничен у обиму. Наравно, помаже нам да разумемо корисност имовине у организацији, али овај однос има два недостатка која бисмо требали споменути.

- Обухвата сву неактивну имовину: Као и у прорачуну, узимамо цифру укупне имовине на крају године; такође узимамо у обзир неактивна средства која не би требало да буду укључена.

- Даје општи однос ефикасности: Из овог односа није могуће извући појединачне податке о коришћењу имовине, што ограничава наше разумевање ефикасности појединачног средства.

Однос промета промета Видео

повезани чланци

- Рачуноводство продајних попуста

- Шта су материјална средства?

- Дефиниција обртне имовине

- Однос ДСЦР

- Тренутни однос Значење

У крајњем случају

Свакако бисте требали користити коефицијент обрта имовине за разумевање ефикасности ваше имовине у организацији, али не заборавите да вам при руци буду и други показатељи, попут коефицијента готовине, тренутног коефицијента, брзог коефицијента, коефицијента промета фиксне имовине, коефицијента обрта капитала да бисте разумели укупна слика предузећа.