Сложена дефиниција

Компликовање је метода израчунавања каматне стопе која је ефективно камата на камату при чему се камата рачуна на инвестицију / почетну главницу увећану за зарађену камату и остале реинвестирања, другим речима, зарађене камате се акумулирају на износ главнице у зависности од временског периода депозита или зајма то може бити месечно, квартално или годишње

Покушајмо да схватимо шта се састоји и како то функционише кроз неке основне примере

Врхунска 4 примера снаге сложења

Пример # 1

Обоје су Схане и Марк одлучили да уложе 1.00.000 америчких долара, али Схане је одлучио да инвестира у једноставне камате, док Марк десет година инвестира у сложене камате уз камату од 10%. Да видимо шта ће се догодити након десет година.

Решење:

Дакле, прорачун Сханеове инвестиције биће -

Укупни износ зараде = 200.000 УСД

Једноставном каматом, Схане ће добити $ 2,00,000 након 10 година.

Израчун инвестиционе марке биће -

Укупни износ зараде = $ 2,59,374

Са сложеном каматом, Маркове инвестиционе вредности ће порасти на 2,59,374 долара.

Сада је Схане одлучио да инвестира методама сложења попут Марка, и обојица су уложили 2.000.000 УСД по стопи од 15%.

Израчун Сханеове инвестиције биће -

Укупни износ зараде = 8,09,111.55 $

Схане остаје уложен 10 година и добија коначни износ од 8,09,111.55 $ по стопи од 15%.

Израчун инвестиционе марке биће -

Укупни износ зараде = 65,83,790.52 $

Међутим, Марк је дугорочни инвеститор за стрпљење и остаје уложен 25 година, а његова вредност улагања расте на 65,83,790.52 УСД

Горњи пример показује снагу мешања. Што је хоризонт улагања дужи, то је већи експоненцијални раст.

Пример # 2 (недељно)

Симон има уштеду од 7500 долара, а за фонд колеџа свог сина, који ће похађати колеџ након 15 година, одлучио је да инвестира у америчке штедне обвезнице. Циљ Симона је да уштеди 20.000 УСД, а годишња процентуална стопа за америчке обвезнице штедње је 6%. Која је будућа вредност Симон Монеи-а након 15 година?

Решење:

Дато,

- Главница = 7500 УСД

- Стопа = 6% или 0,06

- Временски период = 15 година.

- Колико пута се сложи у години н = 52 недеље

- Будућа вредност =?

Дакле, прорачун будуће вредности биће -

Формула за недељно мешање је следећа.

Ф = П (1 + р / н) н * т- Ф = 7500 УСД (1 + 0,06 / 52) 52 * 15

- Ф = 7500 УСД (1 + 0,001153846) 780

- Ф = 18.437,45 УСД

Дакле, из горњег израчуна, јасно је да Симонов циљ да уштеди 20,00 УСД неће бити постигнут горе наведеним методама, али је ближи томе.

Метода континуираног једињења

Покушајмо сада са горњим примером са Формулом континуираног сложења.

Дакле, прорачун будуће вредности биће -

- Ф = 7500е $ 0,06 * 15

- Ф = 7500 евра 0,9

- Будућа вредност (Ф) = 18.447,02 УСД

Сада чак и уз континуирано састављање, Симонов циљ да уштеди 20.000 америчких долара за факултетски фонд његовог сина неће бити постигнут.

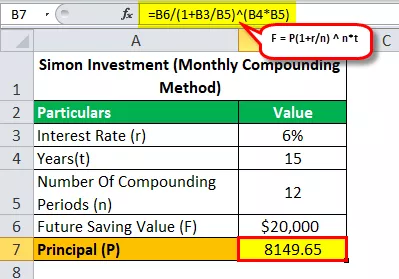

Да видимо са месечно сложеном формулом колико је Симону требало новца да уложи да би постигао свој циљ да уштеди 20.000 долара за 15 година са АПР-ом од 6%?

Дакле, прорачун будуће вредности биће -

- 20.000 УСД = П (1 + 0.06 / 12) 12 * 15

- П = 20.000 УСД / (1 + 0,06 / 12) 12 * 15

- Главница (П) = 8149,65

Дакле, решавањем горње једначине, добићемо одговор који износи 8.149,65 долара (Износ који Симон треба да уложи да би постигао свој циљ да уштеди 20.000 долара за 15 година).

Пример # 3 (ефективни годишњи принос)

Рецимо да КСИЗ ограничена банка даје старијим грађанима 10% годишње за фиксни депозит и овде претпостављамо да су камате у банкама квартално сложене као и све друге банке. Израчунајте ефективни годишњи принос за 5, 7 и 10 година.

Решење:

Годишњи принос за 5 година:

- т = 5 година

- н = 4 (квартално сложено)

- И = 10% годишње

Дакле А = (1 + 10% / 100/4) (5 * 4)

- А = (1 + 0,025) 20

- А = 1,6386

- И = 0,6386 за 5 година

Ефективна камата = 0,6386 / 5

Ефективни И = 12,772% годишње

Годишњи принос за 7 година:

- т = 7 година

- н = 4 (квартално сложено)

- И = 10% годишње

Дакле А = (1 + 10% / 100/4) (7 * 4)

- А = (1 + 0,025) 28

- А = 1,9965

- И = 1,9965 за 7 година

- Ефективни И = 0,9965 / 7

Ефективни И = 14,236% годишње

Годишњи принос за 10 година:

- т = 10 година

- н = 4 (квартално сложено)

- И = 10% годишње

Дакле А = (1 + 10% / 100/4) (10 * 4)

- А = (1 + 0,025) 40

- А = 2,685

- И = 1.685 за 10 година

- Ефективни И = 1.685 / 10

Ефективни И = 16,85% годишње

Пример # 4 - (Ануитети: будућа вредност)

Улаже се 1.000 америчких долара свака 3 месеца са 4,8% годишње сложено квартално. Колико ће рента вредети за 10 година?

Решење:

Дакле, када кажемо колико ће рента вредети за 10 година, овде морамо да пронађемо будућу вредност, а ово је важно, јер кад год постоји пример ануитета, морамо да видимо шта морамо да сазнамо.

Дакле, формула будуће вредности је

ФВ ануитета = П ((1+ р) н - 1 / р)- П = Периодично плаћање

- р = стопа по периоду

- н = Број периода

Дакле, формула будуће вредности је

- Дакле, овде је П = 1.000 УСД

- р = 4,8% годишње или 0,048

- р (квартално) = 0,048 / 4

- р (квартално) = 0,012

- н = 10 година

- н (Број примена сложења) = 10 × 4 = 40

Дакле, обрачун ФН ренте биће -

Дакле, сада је ФВ = $ 1000 (1 + 0,012) 40 -1 / 0,012)

Дакле, решавањем горње једначине добићете ФВ од 50.955,30 долара

Дакле, колика ће бити ануитета за 10 година и одговор је 50.955,30 долара

Као додатак, такође можемо из горе наведеног примера сазнати колико се камата заради за 10 година.

Како се улаже 40 пута 1000 долара, то је укупна инвестиција (40 × 1000 долара = 40.000 долара).

Дакле камата = будућа вредност - укупна инвестиција

- Камата = 50.955,30 $ - 40.000 УСД

- Камата = 10.955,30 долара

Дакле, овде је важно схватити да у ануитетима инвеститори могу зарадити пуно интереса. У горе наведеним примерима, депозит од 40.000 УСД даје заузврат укупну камату од 10.955,30 УСД.

Напомена: Можете да преузмете Екцел образац наведен горе за детаљан прорачун.