Шта су административни трошкови?

Административни режијски трошкови су они трошкови пословања који нису директно повезани са производњом и дистрибуцијом добара и услуга, али су трошкови који су индиректне природе, као што су трошкови настали приликом формулисања политике, трошкови запослених, правне и ревизијске таксе, телефон и трошкови електричне енергије итд.

Објашњење

Административни трошкови углавном су повезани са канцеларијским трошковима предузећа. Ови трошкови нису производни трошкови, јер нису директно повезани са производњом роба и услуга. Административни трошкови су трошкови вођења пословања, формулисања политика и други трошкови који нису повезани са производњом и истраживањем и развојем предузећа.

Пример

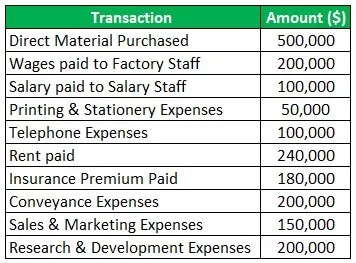

Узмимо пример компаније која се зове Одећа која се бави производњом одеће. Трошкови које је предузеће остварило током финансијске 2019-2020 су следећи:

Решење:

Обрачун административних трошкова:

Стога, укупни административни трошкови износе 870.000 УСД. Директни купљени материјал и плата која се исплаћује особљу фабрике директно су повезани са производњом, тако да није укључен у административне трошкове јер представљају опште трошкове. Штавише, трошкови продаје и маркетинга део су трошкова продаје и дистрибуције, а трошкови истраживања и развоја део су трошкова истраживања и развоја, па такође нису укључени.

Шта укључују административни режијски трошкови?

Административни режијски трошкови укључују све трошкове који нису повезани са одређеном пословном функцијом. Ови трошкови су неопходни за вођење пословања. Административни трошкови укључују зараде и плате канцеларијског особља, ревизију и правне трошкове, консултантске таксе, станарину, уплаћене премије осигурања, комуналне трошкове, стопе и порезе, претплате, трошкове превоза и транспорта, банкарске трошкове, трошкове поправке и одржавања, штампу и трошкови канцеларијског материјала итд.

Мере за контролу административних трошкова

Разне мере за контролу су следеће:

- Припрема буџета: Одвојени буџети за расподелу административних трошкова морају се припремити баш као и буџет за производњу и продају. Припремајући буџете, одлучује се о максималном ограничењу трошкова који се односе на административне трошкове ради контроле износа административних послова.

- Смањење путних трошкова: Посао би требало да покуша да смањи путне трошкове и трошкове превоза обављајући могућу количину посла путем видео позива, телефонских позива и е-поште. Посете треба покушати обавити јефтиним превозним средствима.

- Коришћење аранжмана: Ако се путнички посао обавља редовно, треба искористити награде које авиокомпаније дају на велико, а чак и све друге погодности за путовања које агенције дају да би се смањиле путне трошкове.

- Ограничите трошкове забаве: Састанак лицем у лице, праћен скупом вечером, може се пребацити на виртуелне састанке, што би могло помоћи у смањењу трошкова административних трошкова. Чак и боравак запосленог и непотребни канцеларијски догађаји треба да буду ограничени како би се могли смањити укупни трошкови организације.

- Контрола особља: Власници предузећа треба да контролишу трошкове особља и чак да се увере да запослени у организацији не злоупотребљавају ограничење готовине која им је дата за обављање свакодневних пословних трошкова.

- Елиминишите трошкове папира: У ово технолошко доба датотеке и документи треба електронски да се чувају на рачунарским системима. Припрема и чување докумената на рачунарском систему смањују трошкове папира, а чак се и штеди време ако се документи одржавају електронским путем.

- Децентрализација пословних функција: Организације које раде у великим размерама имају централизовано управљање које има високе административне трошкове. Стога, делегирање одређеног дела зависним предузећима може помоћи у смањењу административних трошкова.

Рачуноводствени третман

Административни трошкови предузећа могу се објаснити следећим методама:

- Прва метода је књижење трошкова као трошак у билансу успеха предузећа претпостављајући да сви трошкови нису директно повезани са производњом, производњом и продајом роба и услуга.

- Други метод рачуноводственог третмана заснован је на претпоставци да предузеће има две главне активности, тј. Производну делатност и делатност продаје и дистрибуције. Дакле, следећи ову претпоставку, административни трошкови се деле између ове две главне активности.

- Сада је у овом трећем начину обрачуна административних трошкова овај трошак одвојено укључен у трошкове рада за мерење трошкова производње, јер власник сматра да су административни трошкови једнако важни као трошкови производње и трошкови продаје и дистрибуције.

Мане

- Административни режијски трошкови укључују трошкове администрације, попут плате особља, станарине итд. Ови трошкови су фиксни трошкови који се морају платити без обзира има ли профит у послу или не. На пример, ако је посао заустављен на одређено време у месецу због неких неизбежних околности, тада се плаћа и закуп фабрике.

- Такође, ови административни трошкови који су у природи фиксни имају ограничену могућност смањења. Компаније које имају централизовано управљање углавном имају високе административне трошкове.

Закључак

Административни општи трошкови су општи трошкови који нису директно повезани са производњом и продајом роба и услуга. Ови режијски трошкови су индиректни трошкови као што су станарина, осигурање, плата плаћена канцеларијском особљу, трошкови штампе и канцеларијског материјала, консултантске и правне таксе, накнаде за ревизију итд. Ови трошкови су споредни са главном пословном активношћу и такође су важни за вођење послова компанија.